Tesouro IPCA+ 8%: por que a poupança está perdendo para títulos públicos

Tesouro IPCA+ oferece juros reais até 8% contra rentabilidade mínima da caderneta. Entenda por que o investimento público virou alternativa mais atrativa.

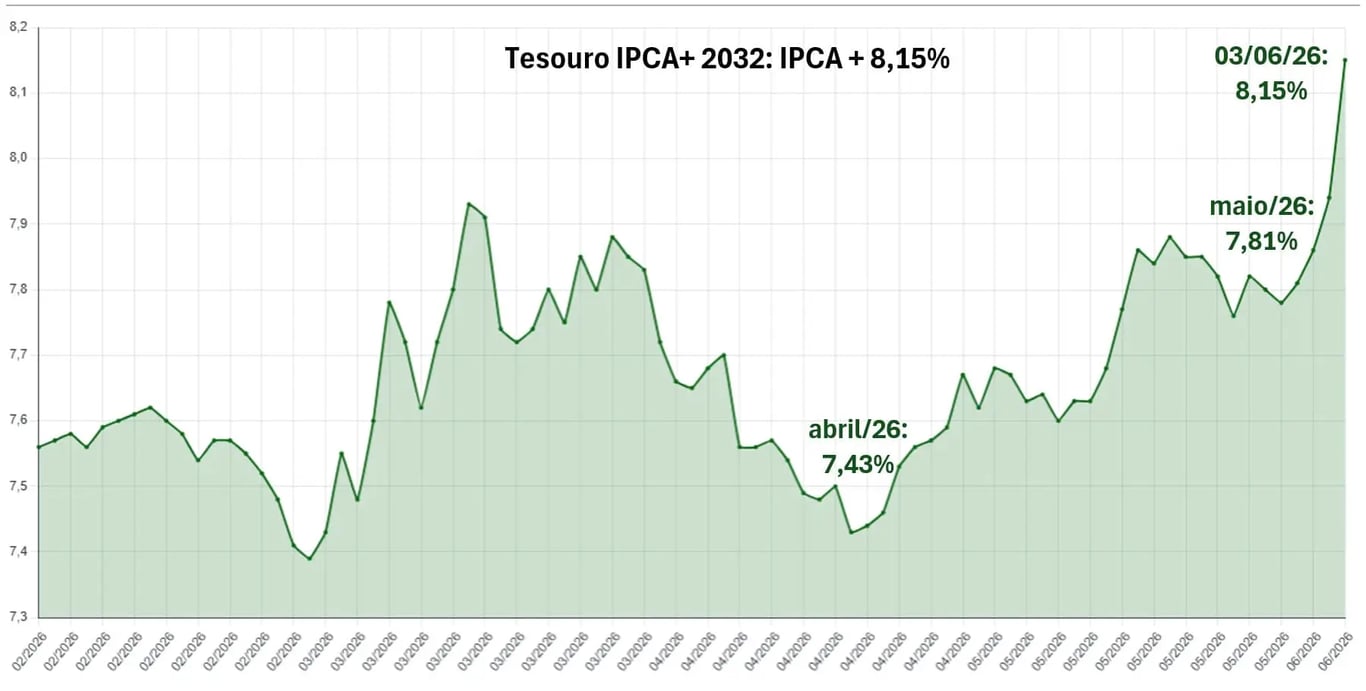

A poupança, aquele porto seguro onde gerações de brasileiros guardavam dinheiro sem pensar, está perdendo velocidade. O Tesouro IPCA+ agora oferece juros reais de até 8% ao ano, enquanto a caderneta segue entregando retornos bem mais modestos. É uma reviravolta no que era considerado garantido.

O que mudou: Tesouro IPCA+ agora compensa

O Tesouro IPCA+ é um título público que rende a inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo) mais uma taxa fixa de juros reais. Juros reais são o ganho que você tem acima da inflação, ou seja, quanto seu dinheiro de verdade cresce em poder de compra. Com a taxa em 8%, significa que mesmo descontando a inflação, seu investimento rende essa margem extra.

A poupança segue uma fórmula antiga: rende TR (Taxa Referencial, próxima de zero) mais 0,5% ao mês se a Selic estiver acima de 8,5%. Na prática, isso não garante proteção contra inflação nem retorno real significativo na maioria dos cenários.

Como o Tesouro IPCA+ funciona na prática

Se você investe 10 mil reais em Tesouro IPCA+ e a inflação do período sobe 5%, você ganha não só essa proteção, mas mais os 8% reais combinados. Resultado: seu dinheiro cresce mais que a inflação mais essa margem.

A poupança entregaria muito menos na mesma situação. Se a Selic está em 10,5%, você teria 0,5% ao mês de juros nominais, que depois de descontar a inflação de 5%, deixaria seu retorno real ainda positivo mas bem menor que 8%.

Quem estava usando poupança deveria olhar para isso

- ✓Quem poupa pra cobrir emergências e quer segurança: Tesouro IPCA+ é garantido pelo governo, igual à poupança.

- ✓Quem quer guardar dinheiro por 1 a 3 anos: a rentabilidade extra do Tesouro compensa muito mais.

- ✓Quem quer proteger contra inflação: o próprio nome do título já garante isso, diferente da poupança.

A maturidade do Tesouro IPCA+ é flexível. Você pode resgatar antes do prazo, mas haverá marcação a mercado (se os juros subirem, o valor do papel cai e você saca menos; se caírem, saca mais). Já a poupança rende sempre a mesma coisa, sem surpresas, mas também sem vantagem real.

O timing importa: por que agora é diferente

Nos últimos anos, a Selic esteve mais alta, o que tornava a poupança um pouco mais atraente comparativamente. Agora, com o Banco Central em ciclo de queda de juros, a poupança segue decaindo junto. O Tesouro IPCA+, ao contrário, trava aqueles 8% reais no momento da compra, funcionando como um seguro contra essa redução de rentabilidade.

Isso explica por que vários portais de educação financeira passaram a comparar os dois ativos lado a lado. Não é novidade que o Tesouro rende mais que poupança em cenários de inflação alta, mas a magnitude da diferença agora é tão clara que ignorar virou imprudente.

Na prática, o que muda no seu bolso

Se você tem 50 mil na poupança há 1 ano e a inflação acumulada foi 4%, seus juros reais não cobriram os 8% que o Tesouro teria entregado. A diferença de rentabilidade entre os dois é de vários milhares de reais por ano, dependendo do volume.

O que impede mais gente de sair da poupança é a cultura: é fácil, oferecida em qualquer banco, sem complexidade aparente. Tesouro exige ir a uma plataforma de investimento ou banco que ofereça acesso. Mas a barreira técnica desapareceu nos últimos anos, com fintechs e bancos digitais oferecendo Tesouro com interface clara.

A comparação que está rolando agora é genuína e deveria levar as pessoas a repensarem onde deixam sua reserva de segurança. Não é que poupança vire inútil de repente, mas num cenário onde o Tesouro IPCA+ oferece 8% de juros reais, deixar dinheiro parado na caderneta virou opção claramente menos inteligente.

O que vem pela frente

Se a Selic continuar caindo como sinalizado pelo Banco Central, a rentabilidade da poupança segue reduzindo. O Tesouro IPCA+ ficaria ainda mais atraente em comparação. O ponto de inflexão já foi atingido: agora não é questão de se vale a pena migrar, é questão de tempo até a maioria perceber que já valeu.

Leia também

Irã fecha Estreito de Ormuz: o que isso significa pro seu bolso

Inflação cai a 0,16% em junho; Selic deve recuar em agosto

Pizzaria cresce mas pizza fica cara: o paradoxo da economia brasileira

Fontes

Termômetro de imparcialidade

Compromisso editorial: notícia sem viés. Como você avalia a cobertura desta matéria?

FERRAMENTA GRATUITA

🔴 Simulador de Quitação de Dívidas

Simule agora com os dados do seu bolso. Resultado imediato.

Usar calculadora →🗺️ Guias relacionados

📖 Termos do glossário

📚 Continue lendo

🧰 Mais ferramentas financeiras

Calculadoras gratuitas de investimentos, dívidas e muito mais.

Comentários

Seja o primeiro a comentar.