CDI vs IPCA: qual título protege melhor do aumento de preços

Relatório da TAG Investimentos mostra que títulos atrelados ao IPCA podem oferecer melhor proteção contra inflação do que aplicações tradicionais em CDI.

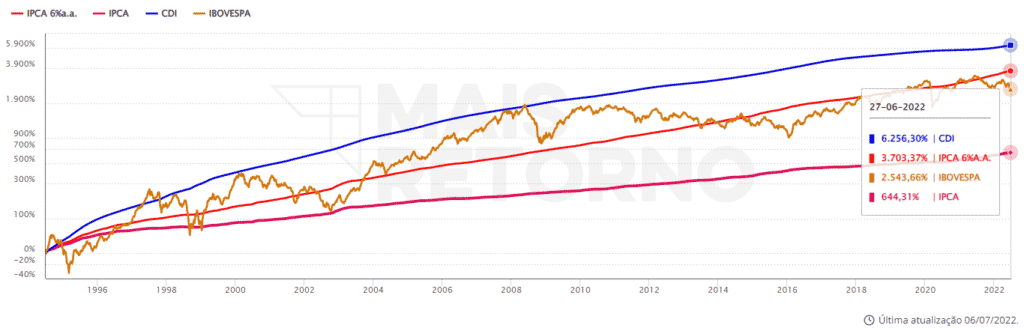

Durante anos, quem queria se proteger da inflação depositava dinheiro em aplicações atreladas ao CDI (Certificado de Depósito Interbancário) sem piscar. Era seguro, acumulava juros e pronto. Mas um novo relatório da TAG Investimentos traz uma descoberta incômoda: talvez essa estratégia não seja tão boa quanto todo mundo pensava. Títulos do Tesouro atrelados ao IPCA podem estar oferecendo proteção superior contra o aumento de preços.

O que muda quando você compara os dois

A diferença está no método. Aplicações em CDI seguem uma taxa de juros que flutua conforme decisões do Banco Central e as oscilações do mercado interbancário. Já títulos atrelados ao IPCA funcionam assim: o valor de face do título sobe junto com a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo. Em cima disso, você ainda recebe uma taxa de juros fixa. Na prática, você ganha duas coisas: recupera o poder de compra que perderia com a inflação e recebe juros por cima.

O relatório comparou historicamente quanto cada investimento rendeu pra quem aplicou nos últimos anos. Os números deixam claro: títulos IPCA+ ofereceram melhor proteção real (ou seja, descontando a inflação) do que o CDI em vários períodos analisados. Mas tem um detalhe importante que não dá pra ignorar.

Por que nem todo mundo migrou ainda

A razão é simples: os títulos IPCA têm liquidez menor. Se você aplicar em CDI numa instituição financeira tradicional, o dinheiro tá ali, pronto pra sacar quando quiser. Com Tesouro IPCA, você pode vender antes do vencimento, mas depende de alguém na ponta comprando. E se os juros subirem depois que você comprou, o preço do seu título cai. Você pode perder dinheiro no curto prazo.

Tem mais: nem todos os investidores sabem que títulos do Tesouro existem ou como comprar. CDI é oferecido automaticamente por banco, corretora, fintech. Tá ali na mão. IPCA exige um passo extra: ir ao Tesouro Direto. Pra muita gente, essa barreira basta pra não mexer.

Quem deveria olhar isso com atenção

Se você tem dinheiro que planeja deixar aplicado por 2 anos ou mais, o cálculo muda de figura. A proteção oferecida pelo IPCA se torna mais vantajosa porque você absorve as flutuações de preço e aproveita a taxa fixa acumulada. Para quem guarda grana pensando em emergências e quer liquidez máxima, CDI continua sendo mais prático.

O relatório da TAG é importante porque tira a venda de um produto universal. Durante a inflação alta, todo mundo vendia IPCA+ como a salvação. Quando a inflação cai, CDI volta a parecer atraente porque a taxa sobe. A realidade é: cada um serve para um propósito diferente, e ignorar isso custa caro.

O que você deveria fazer agora

Se você tem aplicações em CDI hoje, não é hora de sair correndo pra mudar tudo. Mas faz sentido revisar: quanto desse dinheiro você realmente vai precisar nos próximos meses? O que sobra pode migrar pro IPCA. Outra dica: verifique a taxa do IPCA+ que está sendo ofertada agora. Quanto maior a taxa, melhor a compensação. Algumas corretoras e apps de investimento tornaram mais fácil aplicar direto no Tesouro. Vale conferir as opções.

O ponto não é que CDI é ruim ou IPCA é milagre. É que aplicação de renda fixa exige um mínimo de atenção ao que você realmente quer proteger e por quanto tempo. Deixar tudo em CDI por inércia pode estar custando mais caro do que parece.

Leia também

Governo bota a mão em cima das bets: novas regras de publicidade saem do forno

Tesouro IPCA+ 8%: por que a poupança está perdendo para títulos públicos

Irã fecha Estreito de Ormuz: o que isso significa pro seu bolso

Fontes

Termômetro de imparcialidade

Compromisso editorial: notícia sem viés. Como você avalia a cobertura desta matéria?

FERRAMENTA GRATUITA

🔴 Simulador de Quitação de Dívidas

Simule agora com os dados do seu bolso. Resultado imediato.

Usar calculadora →🗺️ Guias relacionados

📖 Termos do glossário

📚 Continue lendo

🧰 Mais ferramentas financeiras

Calculadoras gratuitas de investimentos, dívidas e muito mais.

Comentários

Seja o primeiro a comentar.